Cơ quan Thuế vụ Hoa Kỳ (IRS) đã phải vật lộn với việc báo cáo thuế tiền điện tử trong nhiều năm và có vẻ như họ vẫn còn nhiều việc phải làm để hoàn thiện quy trình này.

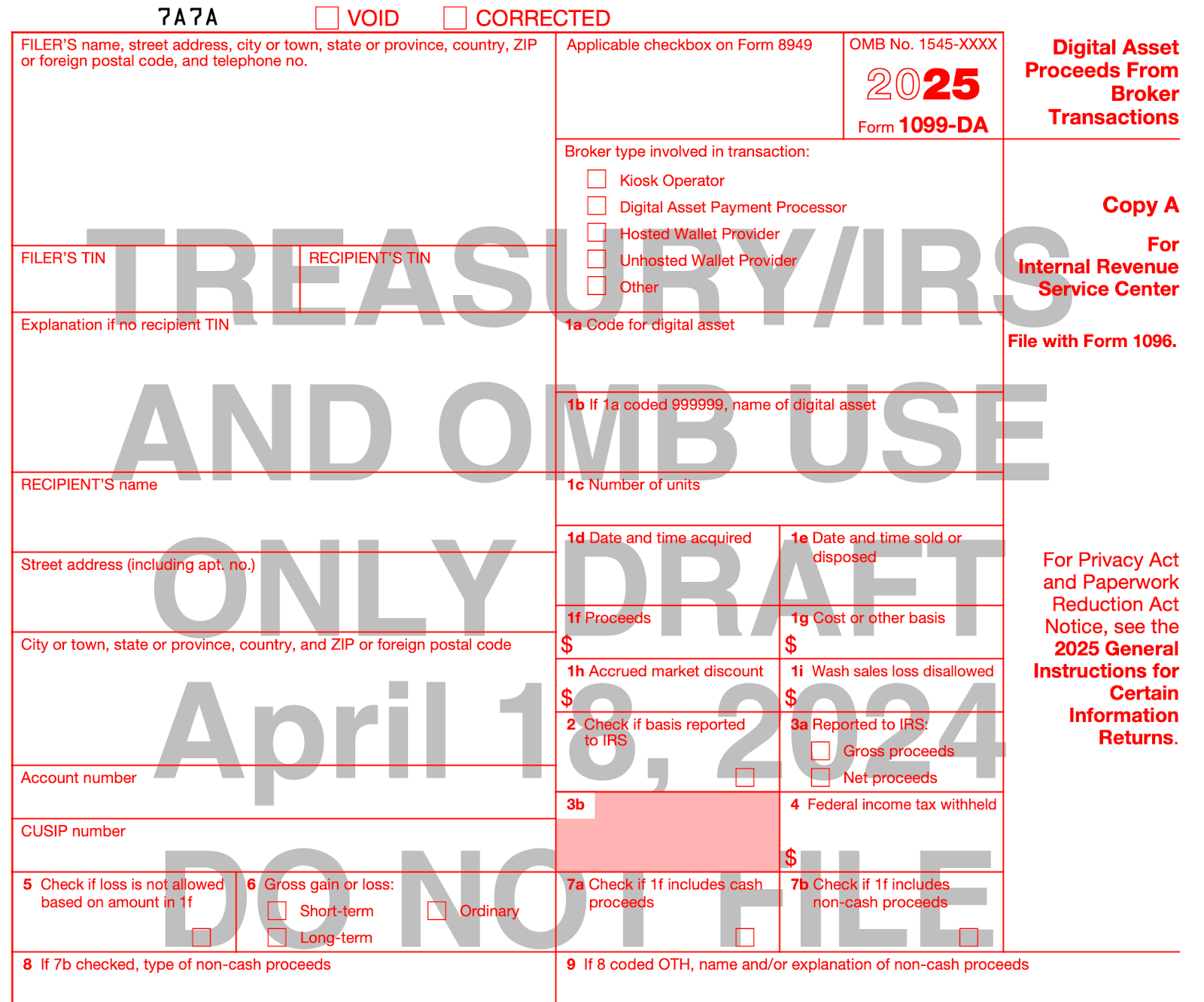

Cơ quan Thuế vụ Hoa Kỳ (IRS) đã công bố bản dự thảo của mẫu báo cáo mới có tên Form 1099-DA “Thu Nhập từ Giao Dịch Tài Sản Kỹ Thuật Số của Môi Giới” để báo cáo thu nhập từ các giao dịch tài sản kỹ thuật số. Dự kiến mẫu báo cáo này sẽ có hiệu lực từ năm 2025 để báo cáo thu nhập trong năm 2026.

Theo mẫu báo cáo, bất kỳ nhà môi giới nào cũng cần phải lập Form 1099-DA cho mỗi khách hàng thực hiện mua bán hoặc trao đổi tài sản kỹ thuật số. Khái niệm nhà môi giới ở đây được định nghĩa rộng rãi, bao gồm nhà điều hành máy đổi tiền tự động, bộ xử lý thanh toán bằng tài sản kỹ thuật số, nhà cung cấp ví lưu ký và cả nhà cung cấp ví không lưu ký. Sau khi hoàn thành, bản sao của Form 1099-DA sẽ được gửi cho cả khách hàng và IRS, giúp IRS đối chiếu và xác minh thông tin thuế.

Cộng đồng tiền điện tử đã lên tiếng phản hồi về các yêu cầu báo cáo được đề xuất sau khi chúng được công bố. Hiệp hội Blockchain cho biết quy định này chứa đựng những hiểu lầm cơ bản về bản chất của tài sản kỹ thuật số và công nghệ phi tập trung.

Paul Grewal – Giám đốc Pháp chế của Coinbase, cho biết các quy định được đề xuất sẽ thiết lập một tiền lệ nguy hiểm cho việc giám sát các hoạt động tài chính hàng ngày của người tiêu dùng bằng cách yêu cầu báo cáo gần như mọi giao dịch tài sản kỹ thuật số, ngay cả việc mua một tách cà phê.

Không chỉ cộng đồng, ngay cả những người tham gia thị trường cũng không hài lòng với các quy định báo cáo cho năm 2024.

Các chuyên gia về thuế cũng đã đăng tải bình luận của họ trên web. Theo Ledgible, một dịch vụ thuế và kế toán tiền điện tử, việc báo cáo về tài chính phi tập trung (DeFi), lĩnh vực vốn không có trung gian để thực hiện các yêu cầu báo cáo, sẽ là một thách thức đặc biệt đối với quy định mới. Bên cạnh đó, quy định này cũng có thể làm tăng đáng kể gánh nặng hành chính của các nhà môi giới, vì nhiều đơn vị phải xử lý một khối lượng giao dịch rất lớn.

Bên cạnh đó, theo Gordon Law, các nhà môi giới sẽ buộc phải trao đổi thông tin về chuyển tiền tài sản kỹ thuật số để xác định chính xác cơ sở giá vốn (giá trị ban đầu hoặc giá mua). Tuy nhiên, hiện tại họ chưa có cơ chế nào để chia sẻ dữ liệu này. Hơn nữa, nếu một chủ sở hữu tiền điện tử chuyển tài sản giữa các sàn giao dịch, sẽ không có cách nào để phân biệt giữa các giao dịch chuyển khoản cho chính mình và các giao dịch chịu thuế.

Những người nộp thuế đã khai báo thiếu thu nhập từ tiền điện tử trong những năm trước có thể bị phát hiện khi họ khai thuế vào năm 2025. Người dùng của các sàn giao dịch nước ngoài chính thức không phục vụ công dân Hoa Kỳ sẽ không phải nộp mẫu báo cáo này. Tuy nhiên, IRS vẫn có thể phát hiện hoạt động ở nước ngoài nếu người nộp thuế chuyển tài sản sang một sàn giao dịch của Mỹ.

IRS hiện đang tiếp tục tiếp nhận ý kiến đóng góp về bản dự thảo mẫu báo cáo.

Nguồn: Kenhbit tổng hợp