Mục lục [Hiển thị]

- 1. Bối cảnh và thông tin chính của thương vụ

- 2. Động lực chiến lược phía SK Earthon

- 3. Cơ hội lớn cho bên mua – vì sao nên tham gia?

- 4. Những rủi ro và thách thức phải đánh giá

- 5. Tác động đối với ngành dầu khí Việt Nam và kinh tế địa phương

- 6. Kịch bản triển vọng: ai có thể mua và chiến lược họ sẽ áp dụng?

- 7. Gợi ý chiến lược đối với SK Earthon và bên bán

- 8. Kết luận và dự đoán xu hướng

- Trang tin tức & kiến thức về crypto và blockchain tại Việt Nam.

SK Earthon – đơn vị thăm dò dầu khí thuộc tập đoàn SK Innovation của Hàn Quốc – vừa công bố đưa các cổ phần tại ba lô dầu khí ở Việt Nam lên sàn bán. Quy mô của thương vụ ước tính lên đến hàng trăm triệu USD, và động thái này thu hút sự chú ý mạnh mẽ từ cộng đồng năng lượng Đông Nam Á.

Việc SK Earthon rút khỏi những lô dầu khí tại Việt Nam không đơn giản là việc mua bán tài sản – đó có thể là bước chuyển chiến lược khôn ngoan trong bối cảnh biến động thị trường năng lượng toàn cầu, áp lực chi phí khai thác, và xu hướng chuyển đổi sang năng lượng sạch.

Dưới đây, tôi sẽ phân tích chi tiết động thái này: từ bối cảnh ngành, ý nghĩa chiến lược, rủi ro-nguy cơ, tác động đến Việt Nam, và triển vọng cho bên mua lẫn bên bán.

1. Bối cảnh và thông tin chính của thương vụ

1.1. Ai là SK Earthon – vị thế trong “hệ sinh thái SK”?

SK Earthon là mảng thăm dò và sản xuất dầu khí thuộc SK Innovation (một công ty lớn trong lĩnh vực năng lượng & hóa dầu tại Hàn Quốc). SK Innovation đã mở rộng hoạt động từ dầu khí, hóa dầu sang pin, năng lượng sạch, các mảng công nghệ mới.

Theo bài viết gốc, SK Earthon quyết định chào bán cổ phần tại ba lô dầu khí tại Việt Nam. Bài viết ước tính giá trị các cổ phần này “lên đến 200 triệu USD”.

Đây là động thái đáng chú ý vì Việt Nam là thị trường năng lượng tiềm năng, với trữ lượng dầu khí vẫn còn được đánh giá cao, đặc biệt trong vùng thềm lục địa và các lô chưa khai thác sâu.

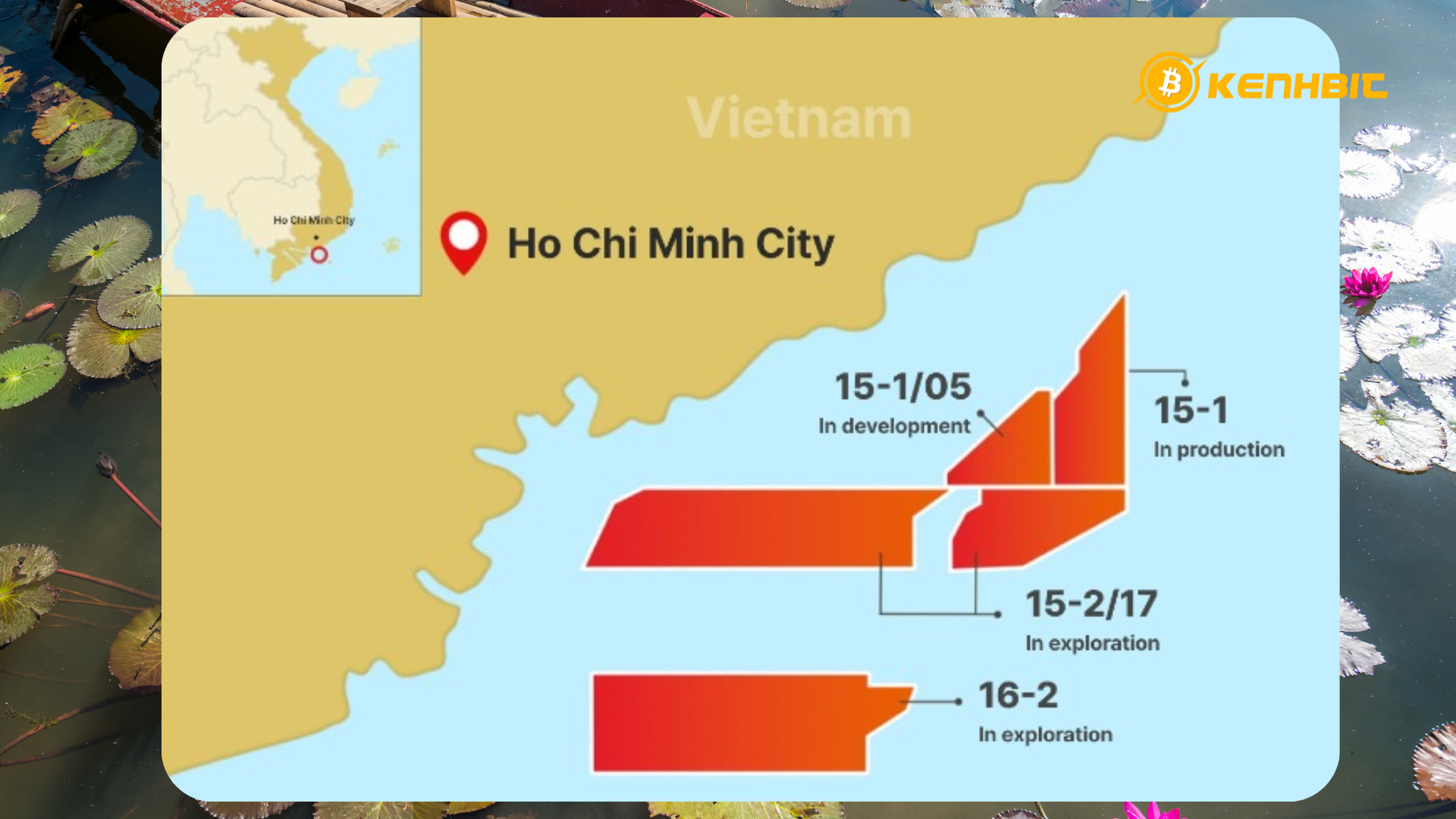

1.2. Các lô dầu khí nằm trong diện rao bán

Theo tin tức, các lô mà SK Earthon đang chào bán là những cổ phần mà hãng đang sở hữu trong các hợp đồng khai thác dầu khí ở Việt Nam. Đặc biệt, đây có thể là cổ phần trong các lô khí/dầu mà SK Earthon tham gia với tư cách đối tác hoặc cổ đông.

Thông tin chi tiết về tên các lô, tỷ lệ cổ phần đang chào bán, điều kiện hợp đồng và thời hạn chưa được công bố mở rộng trong bài gốc – điều này tạo ra nhiều khoảng trống để các đối tác tiềm năng đánh giá rủi ro và cơ hội.

2. Động lực chiến lược phía SK Earthon

Việc rút vốn khỏi các lô dầu khí không phải chỉ do yếu tố ngẫu nhiên – nó có thể phản ánh sự thay đổi sâu sắc trong chiến lược của SK Earthon và SK Innovation nói chung. Dưới đây là các nguyên nhân có thể:

2.1. Tập trung cho mảng năng lượng tái tạo và pin

Thập kỷ qua, ngành năng lượng toàn cầu hướng mạnh về năng lượng xanh, pin, lưu trữ điện. SK Innovation đang đầu tư lớn vào mảng pin, vật liệu pin, năng lượng táo tạo để bắt kịp xu hướng chuyển đổi năng lượng.

Việc rút khỏi các dự án dầu khí có thể giúp SK Earthon giải phóng vốn, giảm rủi ro dầu khí truyền thống để tái đầu tư vào mảng “xanh”.

2.2. Chi phí khai thác, rủi ro địa chất

Khai thác dầu khí, đặc biệt ở vùng biển và thềm lục địa, luôn tiềm ẩn chi phí cao, rủi ro kỹ thuật, chi phí bảo trì, chi phí môi trường. Nếu hiệu quả khai thác hoặc trữ lượng không đạt kỳ vọng, lợi nhuận có thể bị bào mòn.

Đối với SK Earthon, nếu các lô ở Việt Nam đang đối diện chi phí cao hoặc trữ lượng khó khai thác thêm, bán cổ phần là lựa chọn hợp lý để giảm áp lực tài chính.

2.3. Cơ hội tái cơ cấu danh mục tài sản

Khi kinh tế năng lượng thay đổi, các công ty lớn thường tái cơ cấu danh mục đầu tư: giữ lại các dự án lõi, thoái vốn các mảng kém hiệu quả, hoặc chuyển nhượng các tài sản không lý tưởng.

SK Earthon có thể xem các lô dầu khí Việt Nam như tài sản không còn “cốt lõi” trong chiến lược dài hạn, từ đó chào bán để tối ưu hóa danh mục vốn.

2.4. Rủi ro chính trị và môi trường

Hoạt động dầu khí luôn chịu rủi ro về quy định môi trường, thuế tài nguyên, thay đổi chính sách dầu khí quốc gia, tranh chấp biển - đặc biệt trong khu vực Biển Đông / biển quốc tế.

Việt Nam đã có quá trình điều chỉnh chính sách dầu khí, tăng yêu cầu môi trường – những yếu tố này có thể làm tăng chi phí tuân thủ hoặc giảm hấp dẫn đầu tư. Bán cổ phần giúp SK Earthon giảm tiếp xúc với rủi ro chính sách và môi trường.

3. Cơ hội lớn cho bên mua – vì sao nên tham gia?

Khi SK Earthon rao bán cổ phần, nhiều nhà đầu tư – công ty dầu khí, quỹ năng lượng, tập đoàn quốc tế – sẽ thấy cơ hội hấp dẫn. Dưới đây là các lý do:

3.1. Tiếp cận tài sản đã khảo sát, giảm chi phí khai thác

Các lô dầu khí này đã được thăm dò, khảo sát địa chất, có lịch sử hoạt động – nên rủi ro khảo sát ban đầu thấp. Bên mua chỉ cần tiếp tục khai thác hoặc mở rộng để tận dụng tài nguyên.

So với việc cấp vốn để tìm lô mới từ đầu, mua cổ phần là con đường hiệu quả hơn để “vào sân”.

3.2. Nối tiếp hợp đồng và quyền khai thác

Nếu các hợp đồng khai thác, giấy phép môi trường vẫn còn hiệu lực, người mua tiếp quản có thể tiếp tục nhận phần lợi nhuận từ khai thác – mà không phải xin lại giấy phép từ đầu.

Điều này giúp giảm thời gian pháp lý và rủi ro phát sinh.

3.3. Chiến lược tăng cường hiện diện tại Việt Nam

Việt Nam là quốc gia giàu tiềm năng năng lượng, đặc biệt trong vùng biển Đông Nam Bộ, vùng thềm lục địa. Bên mua có thể dùng cổ phần này làm “bệ phóng” mở rộng thêm các lô mới.

Bằng cách sở hữu cổ phần có sẵn, công ty dầu khí quốc tế hoặc quỹ năng lượng có thể xây dựng vị thế tại Việt Nam nhanh hơn đối thủ.

3.4. Kết hợp chuyển đổi năng lượng

Nhà đầu tư có tầm nhìn có thể bảo toàn lợi nhuận từ dầu khí truyền thống, đồng thời kết hợp với phát triển khí sạch, hydrogen, hoặc các công nghệ thu hồi CO₂.

Cổ phần dầu khí có thể trở thành tài sản chiến lược trong thời kỳ chuyển đổi năng lượng – vừa khai thác vừa tạo điều kiện chuyển đổi xanh dần.

4. Những rủi ro và thách thức phải đánh giá

Tuy cơ hội lớn, bên mua cũng cần cân nhắc kỹ các rủi ro:

4.1. Rủi ro trữ lượng và sản lượng khai thác

Không phải lô dầu khí nào cũng giữ sản lượng ổn định hoặc trữ lượng dễ khai thác. Nếu mỏ đã qua giai đoạn đỉnh, chi phí duy trì có thể cao, lợi nhuận thu về ít.

Bên mua cần kiểm tra kỹ báo cáo thăm dò, lịch sử sản lượng, cơ cấu chi phí.

4.2. Rủi ro pháp lý và quyền khai thác

Giấy phép khai thác, hợp đồng chia sản phẩm có thể kèm ràng buộc chặt, điều kiện chuyển nhượng nghiêm ngặt, sự chấp thuận của chính quyền Việt Nam.

Cần xem xét điều khoản hợp đồng, quy định địa phương, cam kết môi trường, trách nhiệm sau chuyển nhượng.

4.3. Chi phí đầu tư bổ sung & công nghệ

Tình trạng cơ sở vật chất, đường ống, thiết bị có thể đã cũ hoặc cần bảo trì lớn. Người mua sẽ phải đầu tư thêm chi phí để hiện đại hóa.

Nếu công nghệ khai thác hoặc thu hồi CO₂ không được tối ưu, khả năng cạnh tranh giảm so với các mỏ mới hoặc công nghệ mới.

4.4. Biến động giá dầu & yếu tố thị trường

Giá dầu thế giới biến động mạnh – khi giá giảm, lợi nhuận khai thác giảm; khi giá tăng, chi phí input (hóa chất, vận chuyển) cũng tăng.

Bên mua cần có chiến lược phòng ngừa rủi ro giá dầu, hợp đồng hedging, và nguồn vốn linh hoạt để vượt giai đoạn khó khăn.

4.5. Yêu cầu môi trường và trách nhiệm xã hội

Các quy định môi trường ngày càng khắt khe: giảm phát thải, xử lý nước thải, giám sát khí gây hiệu ứng nhà kính.

Nếu bên mua không đáp ứng tiêu chuẩn môi trường cao, họ có thể bị phạt, đình chỉ hoặc chịu áp lực từ công chúng và chính quyền.

5. Tác động đối với ngành dầu khí Việt Nam và kinh tế địa phương

Việc SK Earthon rút vốn và bán cổ phần tại các lô dầu khí có thể mang lại những ảnh hưởng đáng chú ý tới Việt Nam:

5.1. Tăng cơ hội tiếp cận vốn & công nghệ

Nếu bên mua là các công ty dầu khí lớn hoặc tập đoàn quốc tế, họ có thể đưa vào vốn mới, công nghệ hiện đại hơn, giúp khai thác hiệu quả hơn, tăng sản lượng.

Đối với ngành dầu khí Việt Nam, việc thu hút dòng vốn mới là cần thiết để phát triển các lô sâu, lô khó, hoặc khí thiên nhiên hóa lỏng (LNG).

5.2. Chuyển giao kỹ thuật và nâng cao năng lực nội địa

Các đối tác mới có thể hợp tác chuyển giao công nghệ, hợp tác trong đào tạo kỹ sư – kỹ thuật viên Việt Nam – giúp nâng cao năng lực ngành trong nước.

Điều này hỗ trợ mục tiêu tự chủ năng lượng dài hạn của Việt Nam.

5.3. Thay đổi nguồn thu ngân sách & phân chia lợi ích

Việc chuyển cổ phần và khai thác mới có thể kéo theo điều chỉnh thuế tài nguyên, thuế lợi nhuận, chia sẻ lợi ích giữa nhà nước và nhà đầu tư.

Việt Nam có thể tận dụng cơ hội để thương lượng điều kiện tốt hơn, đảm bảo rằng lợi ích quốc gia được giữ vững.

5.4. Ảnh hưởng môi trường và phát triển bền vững

Nhà đầu tư mới nếu tuân thủ tiêu chuẩn cao về môi trường có thể giúp giảm ô nhiễm, kiểm soát khí thải, làm tốt hơn về trách nhiệm xã hội – từ đó lan tỏa mô hình khai thác bền vững.

Ngược lại, nếu đầu tư yếu kém, có thể gây ra hậu quả môi trường, ảnh hưởng đến cộng đồng sống ven biển/ngư dân.

6. Kịch bản triển vọng: ai có thể mua và chiến lược họ sẽ áp dụng?

Dưới đây là một số loại nhà đầu tư tiềm năng và chiến lược họ có thể theo đuổi:

6.1. Tập đoàn dầu khí quốc tế lớn

Các công ty như Chevron, ExxonMobil, Shell, TotalEnergies hoặc các công ty châu Á như CNOOC, PetroChina có thể quan tâm.

Họ có thể:

Mua cổ phần để mở rộng địa bàn hoạt động tại Đông Nam Á.

Kết hợp khai thác truyền thống với dự án khí LNG, hydrogen xanh.

Đầu tư công nghệ thu hồi CO₂, giảm khí thải.

6.2. Công ty năng lượng tích hợp (Integrated Energy)

Những công ty không chỉ khai thác dầu khí mà còn đầu tư vào năng lượng tái tạo, lưu trữ điện, hydrogen.

Họ có thể mua các cổ phần dầu khí để có nguồn thu ổn định, rồi từng bước chuyển đổi sang năng lượng xanh – “mix năng lượng” linh hoạt.

6.3. Quỹ năng lượng và quỹ đầu tư tài chính

Các quỹ chuyên đầu tư vào năng lượng, cơ sở hạ tầng có thể xem cổ phần dầu khí là tài sản sinh lợi dài hạn, đặc biệt nếu được mua với giá hợp lý.

Họ có thể giữ cổ phần và tìm đối tác vận hành, hoặc đầu tư kỹ thuật để gia tăng giá trị.

6.4. Doanh nghiệp trong nước – công ty dầu khí Việt Nam

Các doanh nghiệp Việt Nam (nhà thầu dầu khí, công ty dịch vụ dầu khí) có thể hợp tác hoặc mua cổ phần, để tăng tỉ lệ nội địa hóa, nắm giữ dòng lợi nhuận lớn hơn, và tăng năng lực trong ngành.

Chiến lược của họ có thể là kết hợp khai thác tiếp tục, hợp tác với đối tác quốc tế để cải thiện công nghệ, hoặc sử dụng cổ phần như “cầu nối” để tham gia lô mới.

7. Gợi ý chiến lược đối với SK Earthon và bên bán

SK Earthon cần thực thi việc đăng bán cổ phần một cách chiến lược, để tối ưu lợi ích và giảm rủi ro:

7.1. Minh bạch thông tin & đánh giá tài sản rõ ràng

Cung cấp bản báo cáo thăm dò, sản lượng, chi phí vận hành, hạch toán cổ phần, các yêu cầu môi trường để nhà đầu tư tiềm năng đánh giá đúng giá trị.

Minh bạch giúp tăng niềm tin, giảm chi phí đàm phán.

7.2. Chọn lọc đối tác chiến lược

Không bán cổ phần cho bất cứ ai, mà chọn đối tác có năng lực kỹ thuật, tài chính và có định hướng phát triển bền vững.

Đối tác phù hợp sẽ giúp giá trị cổ phần tăng tiếp, giữ uy tín thương hiệu SK.

7.3. Giữ quyền quyết định quan trọng (cổ phần ưu đãi)

Nếu SK Earthon muốn đảm bảo quyền giám sát, họ có thể giữ lại cổ phần ưu đãi, ghế hội đồng quản trị, quyền từ chối phủ quyết.

Giải pháp này giúp họ kiểm soát một phần hướng phát triển của lô dầu khí sau khi chuyển nhượng.

7.4. Điều kiện bán linh hoạt và cam kết hỗ trợ chuyển giao

Cho phép hợp đồng chuyển giao công nghệ, hỗ trợ trong giai đoạn đầu, đảm bảo hoạt động liên tục, để giảm rủi ro bên mua.

Điều này giúp đảm bảo giá trị cổ phần, tránh thất thoát do thời gian chuyển giao lỏng lẻo.

7.5. Sử dụng vốn thu về đúng mục tiêu

Số tiền thu được từ việc bán cổ phần nên được tái đầu tư vào mảng lõi tương lai: năng lượng xanh, pin, nghiên cứu công nghệ, hoặc mở rộng thị trường.

SK Earthon cần có kế hoạch rõ ràng để dùng vốn hiệu quả, không để tài sản rao bán chỉ là “thoát hiểm”.

8. Kết luận và dự đoán xu hướng

Thương vụ SK Earthon rao bán cổ phần tại ba lô dầu khí ở Việt Nam là một bước ngoặt đáng chú ý trong chiến lược chuyển đổi năng lượng của công ty mẹ.

Đối với SK Earthon, đây là cơ hội để tái cấu trúc danh mục đầu tư, tập trung vào năng lượng tương lai. Đối với bên mua, đây là cơ hội để mở rộng hiện diện tại Việt Nam, tiếp cận tài sản đã khảo sát, và kết hợp khai thác truyền thống với xu hướng năng lượng mới.

Tuy nhiên, rủi ro trữ lượng, chi phí khai thác, pháp lý, biến động giá dầu và quy định môi trường là những nút thắt khiến việc mua bán không dễ dàng.

Việt Nam – với chính sách năng lượng, tài nguyên và ưu tiên phát triển bền vững – có thể nắm đòn bẩy trong thương lượng hợp đồng, đảm bảo quyền lợi quốc gia.

Tương lai có thể chứng kiến những công ty năng lượng tích hợp mua vào cổ phần này, mang theo vốn công nghệ mới để khai thác hiệu quả và phát triển các dự án khí sạch, hydrogen hoặc thu hồi CO₂.

Trang tin tức & kiến thức về crypto và blockchain tại Việt Nam.

- Cập nhật tin nóng, phân tích, review dự án.

- Website: kenhbit.com

- Fanpage: Kenhbit - Tin tức cộng đồng Crypto Việt Nam

- Nguồn Tổng Hợp

Để lại bình luận

Địa chỉ email của bạn sẽ không được công bố. Các trường bắt buộc được đánh dấu *